Zmiana ta została wprowadzona na podstawie ustawy z dnia 16 czerwca 2023 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. poz. 1598, dalej: Ustawa nowelizująca), zaś od stycznia 2022 r. istnieje możliwość korzystania z takiego systemu w sposób dobrowolny. Działa on zatem równolegle do dotychczasowego obrotu dokumentowego. Pozwala to na, przynajmniej w ograniczonym stopniu, analizę jego obecnego funkcjonowania i możliwość zwrócenia na ewentualne kwestie problematyczne.

Przygotowanie działalności, niezależnie od rozmiaru i formy prowadzenia gospodarstwa podatnika, w tym zakresie budzi wiele daleko idących konsekwencji dla systemów księgowych i sprzedażowych, jak również, a może przede wszystkim, z perspektywy procesów fakturowania oraz dokumentowania transakcji. Są to często procesy wykraczające poza obszar księgowy, a wpływ wdrożenia KSeF na logistykę, sprzedaż eksportową, rozliczanie zakupów pracowniczych czy rozproszoną obsługę klientów może być ogromny. Niewystarczająco staranne przygotowanie się do tej rewolucji może utrudnić lub uniemożliwić prowadzenie działalności. Należy się zatem przygotować do wdrożenia odpowiednich zmian dostosowawczych w obszarze procesowania faktur, technicznej obsługi transakcji, podatkowej analizy oraz optymalizacji procesowej.

Ogólne informacje o systemie

Jak zostało to wskazane w ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz. U. z 2023 r. poz. 1570 z późn. zm., dalej: Ustawa VAT) KSeF jest systemem teleinformatycznym, prowadzonym i administrowanym przez Szefa Krajowej Administracji Skarbowej, służącym do[2]:

- nadawania, zmiany lub odbierania uprawnień do korzystania z KSeF;

- powiadamiania uwierzytelnionych podmiotów wskazanych w art. 106nb ustawy o VAT o nadanych uprawnieniach do korzystania z KSeF lub ich odebraniu;

- uwierzytelnienia oraz weryfikacji uprawnień do korzystania z KSeF, posiadanych przez podmioty, o których mowa powyżej;

- wystawiania faktur ustrukturyzowanych[3];

- dostępu do faktur ustrukturyzowanych;

- otrzymywania faktur ustrukturyzowanych;

- przechowywania faktur ustrukturyzowanych;

- oznaczania faktur ustrukturyzowanych numerem identyfikującym przydzielonym w KSeF;

- analizy i kontroli prawidłowości danych z faktur ustrukturyzowanych;

- powiadamiania uwierzytelnionych podmiotów, o:

- dacie i czasie wystawienia faktury ustrukturyzowanej oraz numerze identyfikującym fakturę ustrukturyzowaną przydzielonym w KSeF oraz dacie i czasie jego przydzielenia,

- dacie i czasie odrzucenia faktury w przypadku jej niezgodności z wzorem faktury ustrukturyzowanej,

- braku możliwości wystawienia faktury ustrukturyzowanej - w przypadku niedostępności KSeF;

- powiadamiania podmiotów innych niż upoważnione o braku uprawnień do korzystania z KSeF.

Jak zatem widać, jest to system o szerokim aspekcie funkcjonalnym. Nie ma on jednak na celu zastąpienia stosowanych dotychczas systemów księgowo-fakturujących, ale integracje w celu uproszczenia oraz ustrukturyzowania przekazywania danych księgowych i podatkowych. Należy być przy tym świadomym, że wystawianie faktur w KSeF jest procesem ciągłym a nie okresowym, jak to ma miejsce do tej pory m. in. z generowaniem plików JPK.

Kogo zatem dotyczyć będzie system KSeF? Obowiązkiem tym objęte będą faktury z polskim VAT, w tym również te ze stawką 0% oraz zwolnione z VAT, wystawiane przez podmioty mające siedzibę na terytorium Polski. Do wystawiania faktur w KSeF zobowiązani będą również zagraniczni przedsiębiorcy posiadający stałe miejsce prowadzenie działalności w Polsce oraz polski numer NIP, zarówno osobiście jak i poprzez np. ustanowionych pełnomocników. W przypadku jednak transakcji z kontrahentami zagranicznymi przepisy nie przewidują żadnej formy zwolnienia z obowiązku korzystania z KSeF przez podmioty krajowe. Oznacza to, że poza wprowadzeniem ich do Systemu, trzeba będzie również zapewnić odpowiedni obrót dokumentowy na rzecz zagranicznego kontrahenta na dotychczasowych zasadach. W przypadku zaś dokumentów otrzymywanych od kontrahenta zagranicznego nie przewidziano obowiązku dodatkowego wprowadzania ich w KSeF.

Podsumowując, zgodnie z artykułem 106ga, który będzie ustanowiony od 1 lipca 2024 r., z obowiązku wystawiania faktur ustrukturyzowanych zwolnieni będą podatnicy:

- nieposiadający siedziby działalności gospodarczej ani stałego miejsca prowadzenia działalności gospodarczej na terytorium kraju;

- nieposiadający siedziby działalności gospodarczej na terytorium kraju, którzy posiadają stałe miejsce prowadzenia działalności gospodarczej na terytorium kraju, przy czym to stałe miejsce prowadzenia działalności nie uczestniczy w dostawie towarów lub świadczeniu usług, dla których wystawiono fakturę;

- korzystających z procedur szczególnych:

- procedura nieunijna dotycząca niektórych usług,

- szczególna procedura w zakresie świadczenia usług międzynarodowych okazjonalnego przewozu drogowego i osób,

- Szczególna procedura dotycząca sprzedaży na odległość towarów importowanych (IOSS);

- Dokonujący transakcji na rzecz nabywcy towarów lub usług będącego osobą fizyczną nieprowadzącą działalności gospodarczej;

- w przypadku odpowiednio udokumentowanych dostaw towarów lub świadczenia usług, określonych w przepisach wydanych na podstawie art. 106s.

Z czego w pierwszych dwóch przypadkach jest możliwość wystawiania dodatkowo faktury ustrukturyzowanej, jeżeli podatnik tak zdecyduje. Ze względu na swoją strukturę oraz przewidziane funkcje, pod KSeF nie będą podlegać m. in. noty korygujące, faktury pro-forma czy faktury wewnętrzne. Również duplikaty faktur będą niepotrzebne, gdyż odbiorca będzie mógł w każdym momencie pobrać fakturę ponownie.

Nie należy się przy tym spodziewać, że system ten będzie działał autonomicznie. Podobnie jak w przypadku JPK rozsądnym jest założenie, że dostępne na rynku systemy księgowe będą w stanie zintegrować swoje własne rozwiązania i umożliwić bezpośrednią implementacje faktur z dostępnych oprogramowani do systemu KSeF bez potrzeby podwójnego wbijania pozycji, co może być rozwiązaniem szczególnie istotnym dla największych podmiotów operujących na setkach i tysiącach dokumentów miesięcznie.

Zakres prac przed wdrożeniem KSeF, jest duży i obejmuje wiele podmiotów. Dlatego powinny się one czym wcześniej zainteresować nałożonymi na nich wymaganiami oraz procesem analizy i przystosowania procesów oraz danych. Pozwoli to zwiększyć szansę na płynne wdrożenie rozwiązań pozwalających na spełnienie nowych obowiązków.

Przygotowanie do wdrożenia KSeF

Jak zostało to powyżej wspomniane, podatnicy powinni dokładnie przyjrzeć się istniejącym w działalności procesom oraz możliwościom i wymaganiom KSeF, aby jak najlepiej przygotować się do nieuchronnej zmiany i przejścia na system e-faktur.

Procesowanie wystawiania oraz akceptacji faktur powinno być dokładnie zmapowane wraz ze wskazaniem istotnych danych ujawnianych i implementowanych na każdym etapie, a także kto podejmuje kluczowe decyzje przy wystąpieniu faktur niestandardowych. Należy zwrócić uwagę na zależności, jakie występują na etapie od produkcji i kolekcji zamówień na magazynie poprzez transport, sprzedaż handlowców czy obsługę klienta. Działalność gospodarcza może bowiem stosować wiele uproszczeń, które są „giętkie” i łatwe do dostosowania do procesów. Struktura KSeF jest, relatywnie sprawę ujmując, sztywna. Podatnik musi zatem wiedzieć, gdzie obecne procesy są niezgodne z oczekiwaniami, aby móc je we właściwy sposób skorygować. Jako że proces wystawiania faktur w KSeF jest procesem ciągłym, nie ma czasu na ręczne poprawki czy rozwiązania prowizoryczne. Zmianie podlega cały system myślenia o wystawianiu faktur, gdzie nie można np. w ostatniej chwili poprawić danych przed wysłaniem jej do klienta. Trzeba zatem w tym zakresie wprowadzić chociażby odpowiednie procedury pozwalające na uniknięcie jak największej ilości błędów na fakturach. KSeF nie posiada bowiem systemu walidacji poprawności faktury pod innym względem niż zgodności strukturalnej pliku. Może się zatem okazać, że faktura ze wszystkimi skutkami prawnymi takiego wystawienia, okaże się posiadać błędy kalkulacyjne albo merytoryczne.

Wiele też może zależeć od sposobu integracji systemów księgowych. Przeszkodą będzie tu często skomplikowane środowisko techniczne – ograniczenia w możliwości modyfikacji systemu, istnienie wielu źródeł danych czy funkcjonujące w organizacji systemy obiegu dokumentów. Podmiot musi zatem zawczasu uzyskać potrzebne informacje, aby wiedzieć w jaki sposób dostępny mu system księgowy będzie się zmieniał i jak efektywnie go obsługiwać na potrzeby wystawiania faktur ustrukturyzowanych. Problem w integracji z KSeF może stanowić też jakość danych, które często są obecnie wpisywane w sposób tekstowy, podatny na błędy i niejednolitość. Sama struktura systemu zakłada obecnie łącznie 373 możliwe pola do wypełnienia. Komunikacja z wewnętrznym albo zewnętrznymi działami technicznymi jest zatem kluczowa w celu sporządzenia prawidłowej architektury systemów podatnika. System nie pozwala np. na dołączanie załączników do faktury. Należy zatem pod tym względem przemyśleć dotychczasowy sposób procesowania dodatkowych danych z klientami i dostosować go do nowych warunków.

Podatnicy muszą również przeanalizować swoje procesy związane z nałożonymi na nich obowiązkami podatkowymi i związane z nimi uproszczenia wpływające na kalkulację zobowiązań podatkowych. Najczęściej spotykane dotyczą dat dostawy i dat otrzymania faktury, ale też innych elementów takich jak np. rozliczanie podzielonych płatności. Chodzi o takie uproszczenia, które wynikają z przyjętej kultury oraz ograniczeń technicznych u podatnika i nie wpływają na wysokość zobowiązań podatkowych. Jednak w KSeF staną się wyraźnie widoczne dla organów podatkowych, a więc należy rozważyć ich modyfikację. System nie będzie pozwalał np. na weryfikację rejestracji podatników, sprzedawców i nabywców, w VAT czy obecność na „białej liście” rachunku bankowego. Te procesy dalej spoczywają po stronie podatnika.

Ostatnim elementem procesowym jaki podatnicy powinni przeanalizować jest obszar optymalizacyjny. Czyli wypracowanie takich standardów postępowania, które pozwolą na osiągnięcie istotnych korzyści dzięki automatyzacji procesu odbierania faktur zakupowych, również dostarczanych poprzez KSeF. U podmiotów, dla których był to proces ręczny, może dojść do istotnej poprawy praco- i czasochłonności poprzez importowanie ich bezpośrednio do systemu księgowego. Poprawa jakości procesów, automatyzacja oraz integracja, nie wspominając o błyskawicznie przekazywanych informacjach o kosztach, należy zdecydowanie zaliczyć na poczet dodatkowych zalet wdrożenia KSeF.

Działanie systemu KSeF

Istotnym dla poprawnego korzystania z KSeF jest również jego zrozumienie. Nie chodzi wyłącznie o techniczny aspekt działania kodu programowego, ale jego wpływ na działalność gospodarczą i np. opodatkowanie. Ustawa VAT wskazuje bowiem, że fakturę ustrukturyzowaną uznaje się za wystawioną w dniu jej przesłania[4], co ma wpływ na powstanie momentu podatkowego. Nie liczy się zatem jej zaksięgowanie czy moment wystawienia w systemie podatnika tylko techniczna operacja przesłania jej do KSeF, która jest dodatkowo ujawniania w otrzymanym numerze KSeF. Potwierdził to również Dyrektor Krajowej Informacji Podatkowej (dalej: DKIS) w swojej interpretacji indywidualnej: „Mając na uwadze powołane wyżej przepisy prawa oraz przedstawiony we wniosku opis sprawy należy stwierdzić, że obowiązek podatkowy z tytułu świadczonych usług wynajmu powstaje z chwilą wystawienia faktury ustrukturyzowanej, tj. w dniu jej przesłania do Krajowego Systemu e-Faktur, zgodnie z art. 19 ust. 5 pkt 4 lit. b w zw. z art. 106na ust. 1 ustawy”[5]. Natomiast dopiero po jej przeprocesowaniu i nadaniu numeru, o którym więcej w dalszej części artykułu, będzie można wskazać na datę jej odebrania przez nabywcę. Nie ma przy tym znaczenia faktyczna data jej odebrania czy akceptacji. „Domniemanie odbioru faktury przez nabywcę będzie miało istotne znaczenie dla procesów zakupowych w wielu organizacjach. Jeżeli dotychczas faktura niespełniająca wymogów ustalonych z kontrahentem (np. brak numeru PO) była przez nabywcę traktowana jako nieprawidłowa i zwracana bez ujęcia w księgach (niezależnie od prawidłowości podatkowej takiego podejścia), proces ten będzie musiał ulec zmianie. Z większą uwagą organizacje będą musiały też weryfikować faktury zakupowe otrzymywane od nieznanych podmiotów (…), a także faktury dokumentujące zakupy pracowników”[6]. Dotyczy to również faktur korygujących.

Przepisy pozwalają przy tym na nadawanie odpowiednich uprawnień innym podmiotom, niż podatnikowi i wystawcy/odbiorcy faktury, czyli np. biuru księgowemu albo konkretnej osobie fizycznej. Zarówno jednak nadanie jak i odebranie takiego uprawnienia dokonuje się ręcznie.

KSeF nie posiada również w swojej strukturze funkcji „powiadamiania” podmiotów o otrzymanej nowej fakturze ustrukturyzowanej. Powoduje to wypracowanie z klientami, jak również wewnątrz własnej organizacji, dodatkowych procedur kontroli, które uniemożliwią pominięcie otrzymanych faktur zakupowych. Eksperci w tym zakresie wskazują na istotne elementy, które warto uwzględnić w takiej procedurze, zarówno dla podmiotów świadczących usługi księgowe w tym zakresie jak i dla przedsiębiorstw[7]:

- zasady nadawania uprawnień wewnątrz jednostki,

- jakie stanowiska wewnątrz przedsiębiorstwa będą posiadały najszerszy zakres uprawnień, jakie do wystawiania faktur, a jakie dostęp do faktur.

- kiedy należy odebrać uprawnienie i w jakim terminie dla określonej osoby na stanowisku,

- przy zastosowaniu jakiej procedury upoważni się podmiot zewnętrzny do odbioru faktur z KSeF,

- jak będzie wyglądała akceptacja faktur do księgowości, kto będzie osobą, która wskazuje, jakie dokumenty należy zaksięgować z KSeF, a które nie powinny być ujęte w księgach, kto będzie wystawiał faktury, kto zajmie się przesyłaniem faktur do KSeF,

- jak często faktury są przekazywane do KSeF,

- w jaki sposób będą przechowywane dokumenty nieujęte w KSeF, np. faktury za import towarów, wewnątrzwspólnotowe nabycie towarów etc.,

- kto będzie obowiązany do archiwizowania ww. dokumentów podatnik czy podmiot zewnętrzny,

- czy między podmiotem zewnętrznym a podatnikiem będzie wykorzystany program do obiegu dokumentów.

Operowanie w systemie KSeF

Istotnym dla potrzeb działalności będzie nie tylko nadanie upoważnienia odpowiednim osobom fizycznym lub działalnościom gospodarczym, ale również sposób w jaki zostanie to dokonane. Rozporządzenie Ministra Finansów z dnia 27 grudnia 2021 r. w sprawie korzystania z Krajowego Systemu e-Faktur (Dz. U. poz. 2481 z późn. zm., dalej: Rozporządzenie w sprawie KseF) wskazują na trzy rodzaje uprawnień oraz na podmioty które je posiadają. Wymienić przy tym można uprawnienia do:

- nadawania, zmiany lub odbierania uprawnień do korzystania z KseF;

- wystawiania lub dostępu do faktur ustrukturyzowanych;

- wystawiania faktur, o których mowa w art. 106d ust. 1 VAT, będących fakturami ustrukturyzowanymi.

Szereg podmiotów posiadających poszczególne uprawnienia jest szeroki i wskazany w §2 Rozporządzenia w sprawie KSeF.[8] Korzystanie z Systemu wymaga jednak uwierzytelnienia podmiotu/osoby uprawnionej poprzez kwalifikowany podpis elektroniczny, kwalifikowaną pieczęć elektroniczną, podpis zaufany albo wygenerowany przez KSeF, po uwierzytelnieniu się podatnika lub podmiotu uprawnionego w sposób, o którym mowa w pkt 1-3, ciągiem znaków alfanumerycznych, z wyłączeniem znaków interpunkcyjnych, przypisanym do podatnika lub podmiotu uprawnionego i jego uprawnień[9]. Wszelkie zmiany, nadania czy odbieranie uprawnień można dokonać przy pomocy oprogramowania interfejsowego. System umożliwia również działanie przy pomocy tokena autoryzacyjnego[10], czyli elektronicznego narzędzia uwierzytelniającego, które działa jako klucz dostępu do systemu.

Każde z powyższych rozwiązań uwierzytelniających ma swoje zalety jak i wady. Zastosowanie najoptymalniejszego rozwiązania wynikać będzie z wielkości podatnika. Dla jednoosobowych działalności gospodarczych wskazany jest zatem kwalifikowany podpis elektroniczny ze względu na swoją prostotę i brak dodatkowych formalności. Osoba prowadząca taką działalność, po zalogowaniu się podpisem zawierającym numer PESEL lub NIP, otrzyma pełne uprawnienia w KSeF. W przypadku spółek i większych podmiotów istotniejsze może być zastosowanie elektronicznej pieczęci kwalifikowanej, zwierającej numer NIP podatnika, co pozwoli m. in. na ominięcie potrzeby zawiadamiania urzędu skarbowego za pomocą wniosku ZAW-FA. Pieczęć może być też używana przez wielu pracowników.

„Tokeny autoryzacyjne, zwane też tokenami dostępu, to potężne narzędzie, szczególnie w kontekście zautomatyzowanych procesów lub operacji wykonywanych przez maszyny. W systemach informatycznych, takich jak KSeF, mogą one odegrać kluczową rolę, pozwalając na wygodne, bezpieczne i efektywne zarządzanie dostępem. Znakomita większość operacji, które wykonujemy w KSeF, z użyciem tokena autoryzacyjnego, staje się znacznie bardziej efektywna. Dzięki temu, operacje mogą być wykonywane w sposób całkowicie automatyczny, bez konieczności udziału człowieka i potrzeby każdorazowego używania podpisu czy pieczęci elektronicznej”[11]. Jest to jednak dość ryzykowna metoda i powinna być stosowana przy wykorzystaniu odpowiednich zabezpieczeń i procedur bezpieczeństwa.

Po uzyskaniu dostępu do Systemu należy wziąć pod uwagę również możliwe do pojawienia się problemy przy wdrażaniu faktur ustrukturyzowanych. System pozwala na dokonanie wysyłki wsadowej, umożliwiająca masowe przesyłanie faktur sprzedażowych do wystawienia oraz poprzez sesję interaktywną, czyli automatyczne wystawianie pojedynczych faktur.

Przy pomocy wysyłki wsadowej można przygotować „paczki” faktur, której rozmiar nie może przekroczyć 50 MB a samych paczek nie może być więcej niż 100. Jeżeli chociaż jedna faktura w paczce będzie niezgodna ze strukturą, cała paczka zostanie odrzucona. Powinny być zatem zawczasu zweryfikowane względem poprawności strukturalnej. Wsad taki jednak nie może być dokonany przy pomocy tokena autoryzacyjnego, ale musi być podpisany przez osobę upoważnioną. Wystawianie faktury przy pomocy sesji interaktywnej działa w podobny sposób jak wystawianie faktury w systemie księgowym, ale jest dokonywane bezpośrednio w KSeF.

Z punktu widzenia zakupowego pobieranie faktur może być dokonane wyłącznie poprzez sesję interaktywną. Nie ma przy tym żadnych limitów w zakresie pobierania nowych i starych faktur. Można filtrować również faktury zakupowe ze wskazaniem zakresu dat i godzin, w których dokumenty te zostały przyjęte przez KSeF. Jak zostało to wspomniane system nie informuje podatnika o pojawieniu się nowych dokumentów, co może być szczególnie kłopotliwe w wypadku podmiotów, gdzie obrót fakturami zakupowymi jest ciągły. Wydaje się to być istotną wadą systemu, gdyż wskazanie, które faktury zakupowe były już pobrane a które nie, wydaje się być prostą funkcjonalnością.

Przykład procesowania faktur u Podatnika

W celu zobrazowania procesu spróbujmy przejść przez procesy wymagane w KSeF na potrzeby działalności Podatnika. „Przebieg procesu sprzedażowego z uwzględnieniem obligatoryjnego KSeF obejmuje następujące kroki:

- przygotowanie merytoryczne faktury,

- przygotowanie techniczne faktury,

- autoryzację użytkownika w KSeF,

- wysyłkę faktury do KSeF,

- walidację faktury i jej przyjęcie (bądź nie) do KSeF,

- nadanie numeru referencyjnego.”[12]

Osoby odpowiedzialne u Podatnika przygotowują faktury w swoim systemie księgowym. Operują przy tym na strukturze dopasowanej do wymagań faktury ustrukturyzowanej. Muszą zatem wskazać, jakie pola będą opcjonalne do wypełnienia a jakie fakultatywne. Potem następuje dopasowanie wymaganych w nich informacji do źródeł, czyli np. zamówień albo dokumentów wewnętrznych związanych z dostawą produktów/usług. Zależnie od posiadanego oprogramowania może to być dokonanie ręcznie bądź automatycznie. Warto przy tym pamiętać, że Spółka powinna wcześniej dokonać analizy czy dotychczas wystawione faktury nie zawierały np. uproszczeń w zakresie miary czy ilości produktów, gdyż są to pozycje wymagane w fakturze ustrukturyzowanej dla każdego wiersza. Jednocześnie w osobnym procesie przygotowywane są wszystkie załączniki wymagane do przekazania dla klientów w umówiony sposób.

Następnie osoby posiadające odpowiednie uprawnienia i autoryzacje otwierają sesję w KSeF pozwalającą na wsad odpowiedniej ilości spakowanych faktur. Po zaimportowaniu dokumentów, poszczególnym fakturom nadawane są ich numery KSeF. Numer KSeF składa z 32 znaków. W kolejności będzie to NIP sprzedawcy, następnie data wystawienia faktury (w formacie RRRRMMDD) na końcu zaś dwanaście znaków technicznych oraz dwuznakową sumę kontrolną[13]. Numer ten Podatnik powinien zapisać we własnym systemie, ponownie może to być dokonywane automatycznie przy pomocy zintegrowanego systemu księgowego. Jest on bowiem niezbędny do wystawienia faktury korygującej, na wypadek kontroli lub postępowania podatkowego organu podatkowego i ostatecznie wskazuje on na datę wystawienia danej faktury. Może ona się różnić od daty zaksięgowania jej w systemie np. w skutek awarii technicznej bądź zakłóconego przesłania. Warto też pamiętać, że system nie przewiduje procesu „anulowania” wystawionej faktury.

Przepisy ustawy VAT wskazują, że jedną z kluczowych dat w celu ustalenia momentu powstania obowiązku podatkowego jest data dostawy[14], czyli data przeniesienie prawa do rozporządzania towarami jak właściciel[15]. W tym zakresie dochodzi często do uproszczeń ze strony podatników, głównie z powodu trudności w monitorowaniu, uznając za datę dostawy datę wystawienia faktury, gdy tymczasem prawidłowa data dostawy może być znacznie wcześniejsza jak i późniejsza. Po wdrożeniu KSeF monitorowanie poprawności w tym zakresie stanie się prostsze i, np. poprzez odpowiednią integrację systemu księgowego z KSeF, uzasadnione aby zapewnić ujęcie faktur we właściwych okresach rozliczeniowych. W przypadku gdy towary są transportowane, za datę dostawy można przyjąć datę wydania towaru przewoźnikowi, a nie datę zakończenia transportu[16].

Dobrze przygotowany system księgowy pozwoli Podatnikowi na dodawanie wielu adnotacji na fakturze na potrzeby własne jak i posiadanych statusów np. małego podatnika, opcje samofakturowania, przewiduje możliwość uwzględnienia opisów transportu, ładunku i płatności, oraz wskazywania obciążeń i odliczeń[17] w transakcjach z kontrahentem poprzez węzeł Rozliczeń.

Przebieg w zakresie faktur zakupowych u podatnika będzie prostszy. Otrzymane w KSeF faktury należy bowiem pobrać, zweryfikować ich merytoryczność oraz następnie wprowadzić, automatycznie lub ręcznie, do systemu księgowego. System przewiduje przy tym możliwość zapisania faktur na dysku Podatnika w formacie xml oraz pdf. Należy jednak pamiętać, że faktury w KSeF są uznawane za odebrane w momencie nadania im numeru KSeF, podatnik nie będzie mógł odrzucić dokumentu. Faktury zawierające błędy będą uznane za skutecznie odebrane i będą mogły być poprawione jedynie poprzez wystawienie faktury korygującej.

Problemem mogą być też faktury z błędnym NIP-em i przez to przesłane do np. innego podmiotu. W takim wypadku sprzedawca może jedynie dokonać korekty faktury do zera i ponownego wystawienia poprawnego dokumentu. Rodzi to dodatkowe problemy czy treść pierwotnej faktury będzie musiała być uwzględniona w systemie księgowym podmiotu, który ją otrzymał? „Ponieważ podatnikowi, który otrzymał fakturę w KSeF, ale nie nabył żadnego towaru ani usługi, od podatnika wskazanego na tym dokumencie jako Podmiot1 – nie przysługuje prawo do odliczenia podatku VAT z tej faktury. Nie ma więc podstaw do ujęcia takiej faktury w ewidencji VAT. Sprzedawca natomiast powinien wystawić fakturę korygującą „do zera” (odpowiedź Ministerstwa Finansów otrzymana przez autorów 22.09.2022 r.)”[18]. Co jednak zrobić, jeżeli przed przesłaniem korekty „zerującej” błędną fakturę minie kilka miesięcy? Na ten moment brak jednoznacznej odpowiedzi w tym zakresie. Proces ten może również służyć do wystawiania „lewych” faktur na podatników. Należy zatem przykładać szczególną wagę do weryfikacji poprawności faktur otrzymanych.

Zgodnie z art. 86 ust. 10 i 10b ustawy VAT prawo do obniżenia podatku należnego o kwotę podatku naliczonego powstaje w rozliczeniu za okres, w którym powstał obowiązek podatkowy po stronie, jednak nie wcześniej niż w dniu otrzymania faktury. W KSeF data ta będzie datą nadania jej numeru KSeF, a więc zazwyczaj data wystawienia przez sprzedawcę. Z pewnym uproszczeniem można zatem datę otrzymywania faktury pozyskiwać z jej numeru KSeF i w ten sposób rozliczać w okresach rozliczeniowych VAT.

Jak zatem widać przed podmiotami trudny etap dostosowywania procesów do nowej rzeczywistości. Istotne będzie w tym dobry proces obsługi błędów. W przypadku odrzucenia faktur przez KSeF może to spowodować istotne problemy procesowe. Ważne przy tym będzie zmniejszenie czynnika „błędu ludzkiego” i prawidłowy sposób automatyzacji przekazywania danych wewnątrz systemu księgowego. Może to wymagać zmian w systemie lub poprawy danych w plikach głównych systemu, jednak im mniejsza liczba operacji będzie musiała być wykonana na danych dla wygenerowania pliku XML, tym mniejsze prawdopodobieństwo błędu. Dotyczy to np. odpowiedniego oznaczania GTU czy chociażby stosowania oznaczeń TP, które będzie prostsze do zaprogramowania wewnątrz systemu niż kontrolowane na poziomie generowania plików faktur.

Kolejnym istotnym punktem jest kwestia archiwizacja faktur. Co do zasady, KSeF przechowuje swoje dane dotyczące faktur przez okres 10 lat, czyli dłużej niż zobowiązani są do tego podatnicy[19]. W niektórych jednak wypadkach faktury powinny być przechowywane dłużej, np. w przypadku faktur dokumentujących nabycie środków trwałych czy faktur z lat, w których wykazana była strata podatkowa[20]. W przypadku gdy u podatnika nie występują faktury, które nie są ujmowane w KSeF albo których nie trzeba archiwizować dłużej, KSeF może być skutecznym narzędziem archiwizacyjnym i stanowić efektywną kosztowo alternatywę.

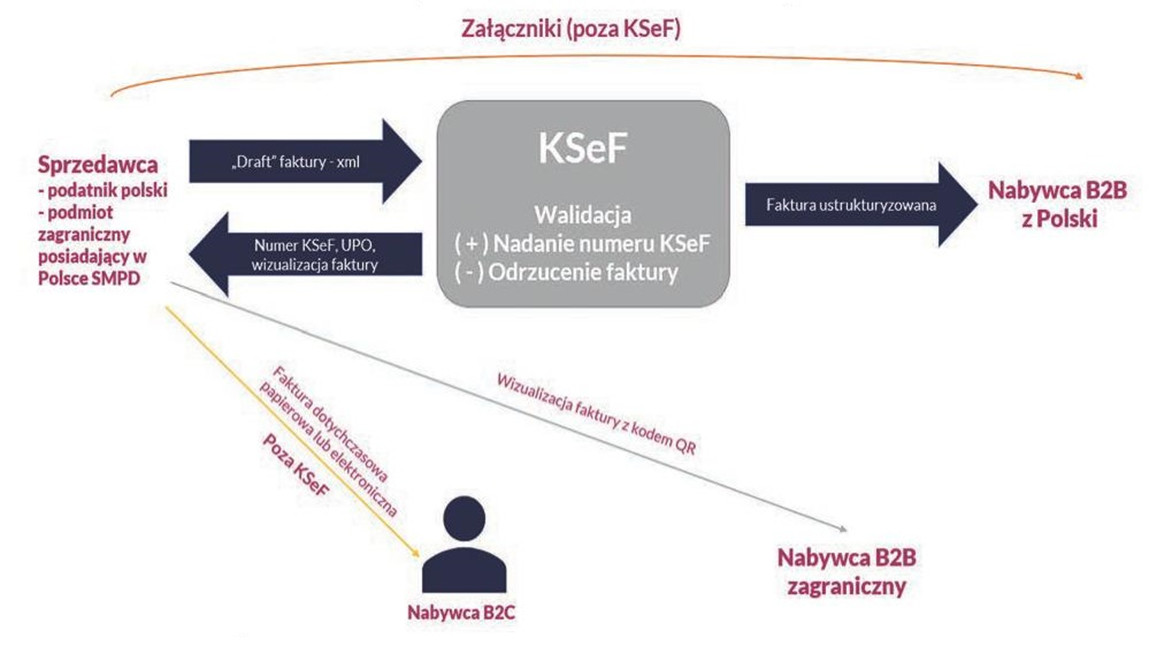

Wykres. Schemat operacji fakturowej w KSeF

Wykres. Schemat operacji fakturowej w KSeF

Źródło: J. Fornalik, Krajowy System e-Faktur obowiązkowy od 1.07.2024 r. – praktyczne aspekty wdrożenia KSeF, PP 2023, nr 12, s. 8-15.

Awaria KSeF

Chociaż Ministerstwo Finansów zapewnia, że system będzie bezawaryjny to nie należy pominąć przypadków, gdy podatnik nie będzie miał do niego dostępu np. z powodu własnej awarii Internetu. W okresie przejściowym w sytuacji braku dostępu należy wystawić faktury metodą tradycyjną lub dopiero po odzyskaniu dostępu. Od 1 lipca 2024 r. ustanowiony będzie art. 106nf ustawy VAT. Stanowi on, że jeżeli podatnik wystawi faktury poza KSeF będzie miał określony czas, aby przesłać je do systemu we właściwym terminie, czyli:

- 7 dni w przypadku awarii KSeF;

- nie później niż w następnym dniu roboczym, w przypadku niedostępności KSeF, po dniu zakończenia niedostępności;

- nie później niż w następnym dniu roboczym, w przypadku problemów technicznych po stronie podatnika, po dniu wystawienia faktury poza KSeF.

Komunikaty z zakresu wystąpienia i zakończenia awarii oraz niedostępności KSeF Minister właściwy do spraw finansów publicznych zamieści, na podstawie art. 106ne ustawy VAT, w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego tego ministra odpowiedni komunikat, który wyznaczają okres trwania tej awarii albo niedostępności. Komunikaty te są zamieszczane również za pośrednictwem oprogramowania interfejsowego. Wskazuje się w tym przepisie również o „środkach społecznego przekazu”, jednak nie definiuje się czym one mogą być. Odpowiedzi w tym zakresie udzielono serwisowi Prawo.pl „Pod tym terminem należy rozumieć wszelkie źródła informacji przekazujące dane, opinie, komunikaty na szeroką skalę. Takim źródłem mogą być urządzenia, instytucje i osoby, za pomocą których kieruje się przekaz informacji do szerokiego odbiorcy. Termin ten jest często rozumiany jako synonim mediów masowych, który obejmuje informacje przekazywane w czasie rzeczywistym i chodzi o radio, telewizję oraz internet”[21]. Niejasności w tym wypadku mogą być zarzewiem przyszłych sporów z organami podatkowymi. Wymagać będą również prowadzenie pewnego rodzaju dokumentacji dowodowej na potrzeby udowodnienia powstania i zakończenia awarii w określonych terminach. Co bowiem w wypadku, gdy komunikat zostanie przekazany przez „środek społecznego przekazu”, którego podatnik nie śledzi? Jest to elementem wysokiego ryzyka w instytucji KSeF, szczególnie biorąc pod uwagę potencjalne kary.

Kary związane z KSeF

Przepisy ustawy VAT przewidują również kary za wystawianie faktur z pominięciem KSeF. Wskazane zostały one w art. 106ni ustawy VAT, który wejdzie w życie od 1 stycznia 2025 r., co daje pół roku „bezpieczeństwa” dla podatników. Stanowi on, że podatnik, który wbrew obowiązkowi nie wystawił faktury ustrukturyzowanej albo przy braku dostępu do KSeF wystawił fakturę niezgodną z udostępnionym wzorem albo po odzyskaniu dostępu w ustawowym terminie nie przesłał jej do KSeF, grozi kara pieniężna w wysokości do 100% kwoty podatku wykazanego na fakturze. W wypadku, gdy na fakturze brak wykazanego podatku kara pieniężna wyniesie do 18,7% kwoty należności ogółem wykazanej na takiej fakturze.

Wartym do podkreślenia jest, że wysokość kary ostatecznie ma charakter uznaniowy. Ministerstwo Finansów wyjaśnia w uzasadnieniu do przepisów o KSeF, że kara będzie miarkowana w zależności od wagi popełnionego wykroczenia oraz innych czynników łagodzących, co jest szczególnie istotne w zakresie np. problemów z przesłaniem faktur do KSeF w wyniku awarii lub innych problemów natury technicznej. Warto również nadmienić, że początkowo projekt zakładał wysokość minimalnych progów kar pieniężnych w wysokości 1.000 zł dla faktur z wykazanym podatkiem VAT i 500 zł dla faktur bez kwoty VAT. Ustawodawca uwzględnił w tym wypadku wskazaną w toku konsultacji publicznych zasadność zniesienia tych przepisów w najnowszym projekcie nowelizacyjnym. Kary będą nakładane decyzją, bez uprzedniego wezwania do usunięcia naruszeń i będą musiały być uiszczone bez wezwania w terminie 14 dni od dnia doręczenia takiej decyzji, w trybie przepisów kodeksu postępowania administracyjnego.

Ciekawym jest również, że w wypadku niedopełnienia obowiązków przez podatnika w zakresie objętym karą pieniężną, nie będzie wszczynane postępowanie w sprawach o przestępstwo lub wykroczenie skarbowe. Oznacza to jednak również, że w tym zakresie nie znajdzie zastosowania instytucja tzw. czynnego żalu.

Podsumowanie

Aspekty związane z wdrożeniem KSeF są wielowątkowe i nawet w tym artykule nie udało się objąć ich wszystkich. Sam proces przygotowywania do obsługi faktur ustrukturyzowanych jest wyzwaniem, szczególnie ze względu na potrzebę zrozumienia wielu pojęć informatycznych oraz kontaktu z odpowiednimi specjalistami wewnętrznymi lub zewnętrznymi. Powoduje również przegląd posiadanych procesów biznesowych i usunięcie wygodnych, ale jednak nie do końca prawidłowych „skrótów” w zakresie wystawiania oraz obiegu faktur. W przypadku wątpliwości przed przystąpieniem do KSeF udostępniony został portal zawierający odpowiedzi na najczęstsze pytania, który jest ciągle rozbudowywany[22].

Trzeba przy tym jednak zwrócić uwagę również na pozytywne aspekty. Jednolity format faktur usprawni procesy wewnętrze oraz zapewni szerszą możliwość automatyzacji procesów księgowych, co przy mnogości rozwiązań informatycznych pozwoli na znaczące ograniczenie aspektu „błędu ludzkiego” albo ułatwi procesy w zakresie controllingu. Jest to zdecydowanie kolejny krok po wprowadzeniu procesów OCR i workflow opartych na skanach faktur bezpośrednio do systemu co mogło rodzić problemy przy np. nieczytelnych skanach. Ujednolicenie formatu i danych zawartych w polach schematu faktury pozwoli na pełen automatyzm sczytywania danych do systemów księgowych.

Ustawodawca nie zrezygnował również z przepisów, które miały zachęcić podatników do korzystania z KSeF. Oznacza to zatem, że w mocy pozostaną przepisy o:

- skrócony termin zwrotu nadwyżki VAT z 60 do 40 dni – możliwe zatem, że stanie się on nowym terminem standardowym bez spełniania dodatkowych warunków;

- uproszczone rozliczanie faktur korygujących in minus (po stronie wystawcy obniżenie podatku należnego nastąpi w dacie wystawienia faktury korekty, a po stronie odbiorcy – w momencie jej otrzymania);

- brak obowiązku wysyłki na żądanie organów podatkowych struktury JPK_FA w zakresie faktur ustrukturyzowanych.

Warto rozważyć jednak wcześniejsze rozpoczęcie fakturowania w oparciu o KSeF jeszcze przed nastąpieniem ustawowego obowiązku. Można przeprowadzić to w zakresie ograniczonym do konkretnych klientów albo konkretnych rodzajów faktur w celu łagodniejszego wprowadzenia własnej działalności w nietypowy i nowy system działania i aby uniknąć niespodzianek, które z pewnością wystąpią, gdy nadejdzie 1 lipca 2024 r.

[1] Zaś podmioty zwolnione z podatku VAT będą objęte obowiązkiem uczestnictwa w nim od 1 stycznia 2025 r. Wszystkie daty oraz obowiązki wskazane w tym artykule są prawidłowe na dzień jego utworzenia.

[2] opracowane w oparciu o art. 106nd ustawy o VAT

[3] zgodnie z art. 2 pkt 32a ustawy o VAT „rozumie się przez to fakturę wystawioną przy użyciu Krajowego Systemu e-Faktur wraz z przydzielonym numerem identyfikującym tę fakturę w tym systemie.”

[4] Art. 106na ust. 1 ustawy VAT

[5] Interpretacja indywidualna z dnia 14 czerwca 2022 r., wydana przez DKIS, nr 0112-KDIL1-2.4012.169.2022.1.PM

[6] E. Frankowski, A. Pałys, Krajowy System e-Faktur (KSeF). Poradnik podatnika, Warszawa 2023.

[7] Opracowane na podstawie: M. Brzostowska, Wpływ KSeF na wewnętrzne procesy w biurze rachunkowym i w przedsiębiorstwie, LEX/el. 2023.

[8] Wskazać należy, że system przewiduje role takie jak: właściciel, odczyt i zapis faktur, odczyt i zarządzanie poświadczeniami, przedstawiciel podatkowy, samofakturowanie, komornik sądowy, organ, operacje egzekucyjne.

[9] W przypadku podmiotów nie będących osobami fizycznymi, wymaga się najpierw nadania uprawnień właścicielskich poprzez złożenia zawiadomienia na druku ZAW-FA, ewentualnie podmioty inne niż osoby fizyczne mogą uwierzytelnić się bez składania ZAW-FA poprzez pieczęć kwalifikowaną.

[10] Pierwszy token autoryzacyjny można wygenerować po uzyskaniu dostępu do KSeF w inny sposób.

[11] A. Lapierre, KSeF - uprawnienia i autoryzacja (zagadnienia techniczne), LEX/el. 2023.

[12] A. Pałys, D. Pokrop, Krajowy System e-Faktur (KSeF) – kontekst prawny, wyzwania techniczne i konsekwencje praktyczne dla przedsiębiorców, „Przegląd Podatkowy” 2021/12, s. 21.

[13] Numery te nie muszą być nadawane w takiej samej kolejności jak numery faktur sprzedawcy np. ze względów technicznych. Nie wymusza to korekty faktur.

[14] Art. 19a ust. 1 ustawy o VAT.

[15] Art. 7 ust. 1 ustawy o VAT.

[16] Interpretacja indywidualna DKIS z 11 września 2019 r. nr 0112-KDIL1-3.4012.419. 2019.1.AKS

[17] W tym wypadku obciążenia to kwoty zwiększające kwotę należności na fakturze, ale niebędące wynagrodzeniem za transakcje nią dokumentowane (np. rozliczenie niedopłaty z poprzedniego okresu), zaś odliczenia to zmniejszenia o analogicznym charakterze (np. rozliczenie nadpłaty). Można w nim wskazać przykładowo rozliczenie zwrotu kosztów podróży czy rozliczenia kary umownej naliczonej kontrahentowi.

[18] E. Frankowski, A. Pałys, Krajowy System e-Faktur (KSeF). Poradnik podatnika, Warszawa 2023.

[19] Art. 112 ustawy VAT „Podatnicy są obowiązani przechowywać ewidencje prowadzone dla celów rozliczania podatku oraz wszystkie dokumenty, w szczególności faktury, związane z tym rozliczaniem do czasu upływu terminu przedawnienia zobowiązania podatkowego, z zastrzeżeniem art. 109b ust. 7, art. 130d ust. 3, art. 134 ust. 3, art. 138h ust. 3 i art. 138i ust. 8.”

[20] co najmniej przez pięć lat od końca roku, w którym strata została odliczona od dochodu

[21] https://www.prawo.pl/podatki/awaria-ksef-kiedy-doslac-faktury-i-jakie-groza-kary,524328.html

[22] https://www.podatki.gov.pl/ksef/pytania-i-odpowiedzi-ksef/